Dünya piyasalarını sarsan koca bir yılı geride bıraktık. Özellikle kripto para yatırımcıları arasında sıkça bahsi geçen bir başlık vardı; Merkeziyetsiz Finans veya bilinen kısaltmasıyla DeFi. Kafa karıştırıcı ve biraz da yanıltıcı olan bu terim, neden bu denli gündemdeydi? Onu bu kadar özel kılan neydi? Finansın merkezsiz olması neyi ifade ediyor? Kafanızda bu ve benzeri sorular varsa merak etmeyin, yalnız değilsiniz. Merkeziyetsiz veya açık kaynak finansa; merkezi alternatiflerinden ayıran değerlerine, potansiyeline ve hepsinden önce de günümüze nasıl geldiğine birlikte bakalım. Finansal özgürlüğün kapısını birlikte aralayalım.

Hani “Babana bile güvenmeyeceksin!” diye derler ya, DeFi’ın üzerine kurulduğu anlatı da tam olarak bu aslında. 2008 krizi ve devamında hükümetlerin aldığı aksiyonlar, finansal kokuşmuşluğun perdesini aralamıştı. Sessiz bir toplumsal sözleşmenin ürünü olan devletin, finansal araçları halkına demokratik olarak sunmadığı, değer kavramının ise güç sahibi azınlıklar tarafından kolayca manipüle edilebildiği, belki de uzun yıllar sonra ilk defa, net bir şekilde gözler önüne serilmişti. Toplumun çıkarları şahısların çıkarları için kolayca terk edilebilebilirdi. Hatta şahısların hataları da topluma mal edilerek sübvanse edilebilirdi.

- Merkeziyetsiz para birimi olarak Bitcoin

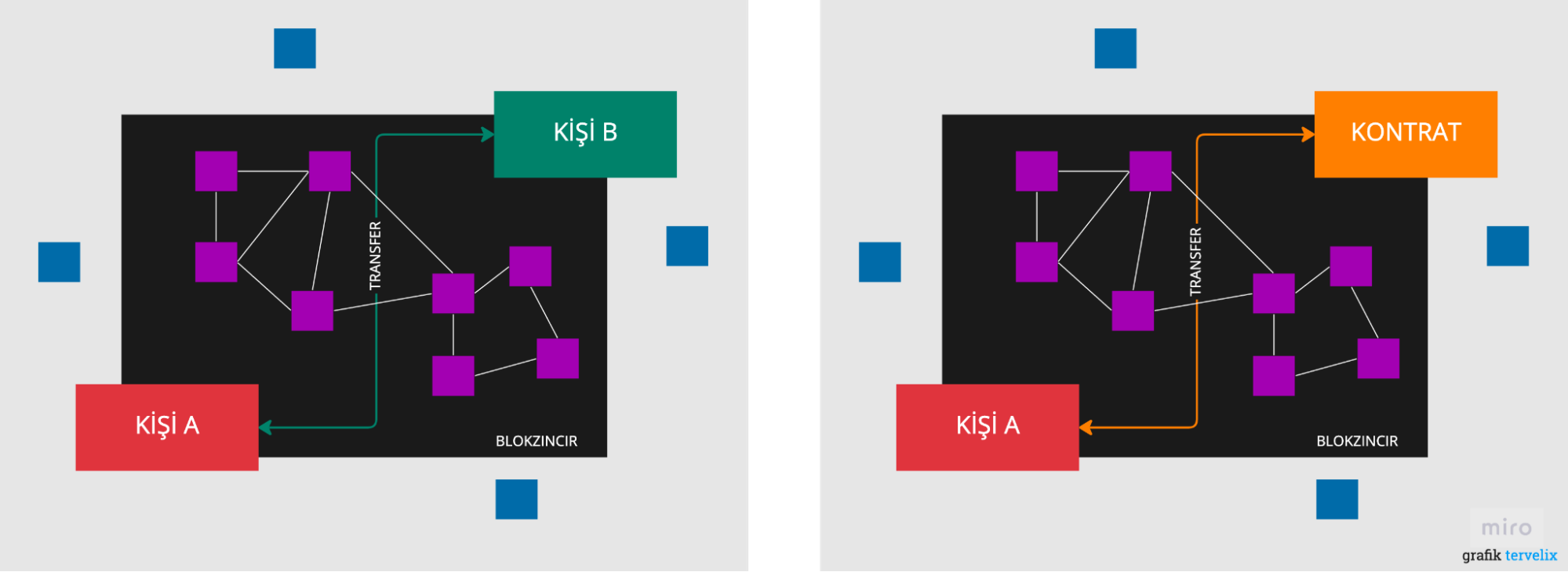

31 Ekim 2008¹ tarihinde Satoshi Nakamoto rumuzlu kişi veya topluluk tarafından yayınlanan Bitcoin makalesi², parayı ve beraberinde getirdiği gücü merkeziyetsizleştirmek için deneysel bir hamleydi. Temelinde; dinamiklerinin önceden programlandığı bir ödeme aracı, para tasarımı olan Bitcoin, finansın en önemli organını hedef almış ve onun (paranın), kişiden-kişiye, doğrudan, aracısız ve emanetsiz bir şekilde transferini mümkün kılmıştı.

Yaptığımız işlemlerin kayıtları kurumlar veya tekil şahıslarda değil; dünyanın herhangi bir yerinde, isteyen herkesin, herhangi bir yetkiye-izne gerek duymadan katılabilecekleri bir ağ sisteminde toplanıyordu. Bu para birimiyle istediğimiz herhangi bir şeyi takaslayabilir, mesela pizza³ alabilirdik. Bunu yaparken kişilere veya kurumlara güvenmemiz, onlara paramızı emanet etmemiz gerekmiyordu. Artık kişiden kişiye, aracılar olmadan kullanabileceğimiz merkeziyetsiz bir para birimimiz vardı, $BTC.

- Merkeziyetsiz uygulama altyapısı olarak Ethereum

Bitcoin ağı, oldukça önemli bir problemi çözmüş olsa da sadece primitif bir finansal araç olan takas işlemlerini destekliyordu. Oysaki günümüz modern finansı pek çok finansal enstrümanı kullanıyordu. Takas dışında komplike bir finansal aracın Bitcoin üzerinde inşa edilebilmesi oldukça zordu. Bir yandan Bitcoin’e alternatif blok zincirleri yayınlanırken diğer taraftan da blok zinciri teknolojisi ile yeni denemeler yapılmaktaydı. Namecoin⁴, Coloured Coins⁵ gibi blok zinciri uygulamaları dönemin en keskin zekalı geliştiricilerinden biri olan Vitalik Buterin’in aklına bir soruyu getirmişti: Blok zinciri üzerinde programlanabilir bir altyapı sağlanabilir mi?

Bu sorunun üzerine giden Vitalik, 2014 yılında Ethereum’un ilk makalesini⁶ yayınladı. Blok zincirinin yalnızca para gönderip almak için olmadığı, aynı zamanda merkeziyetsiz bir programlama platformu olarak da kullanılabileceği fikri geniş yankı uyandırarak Ethereum’un kısa süre içerisinde popülerleşmesini sağladı.

Merkeziyetsiz uygulamalar (dApp)⁷

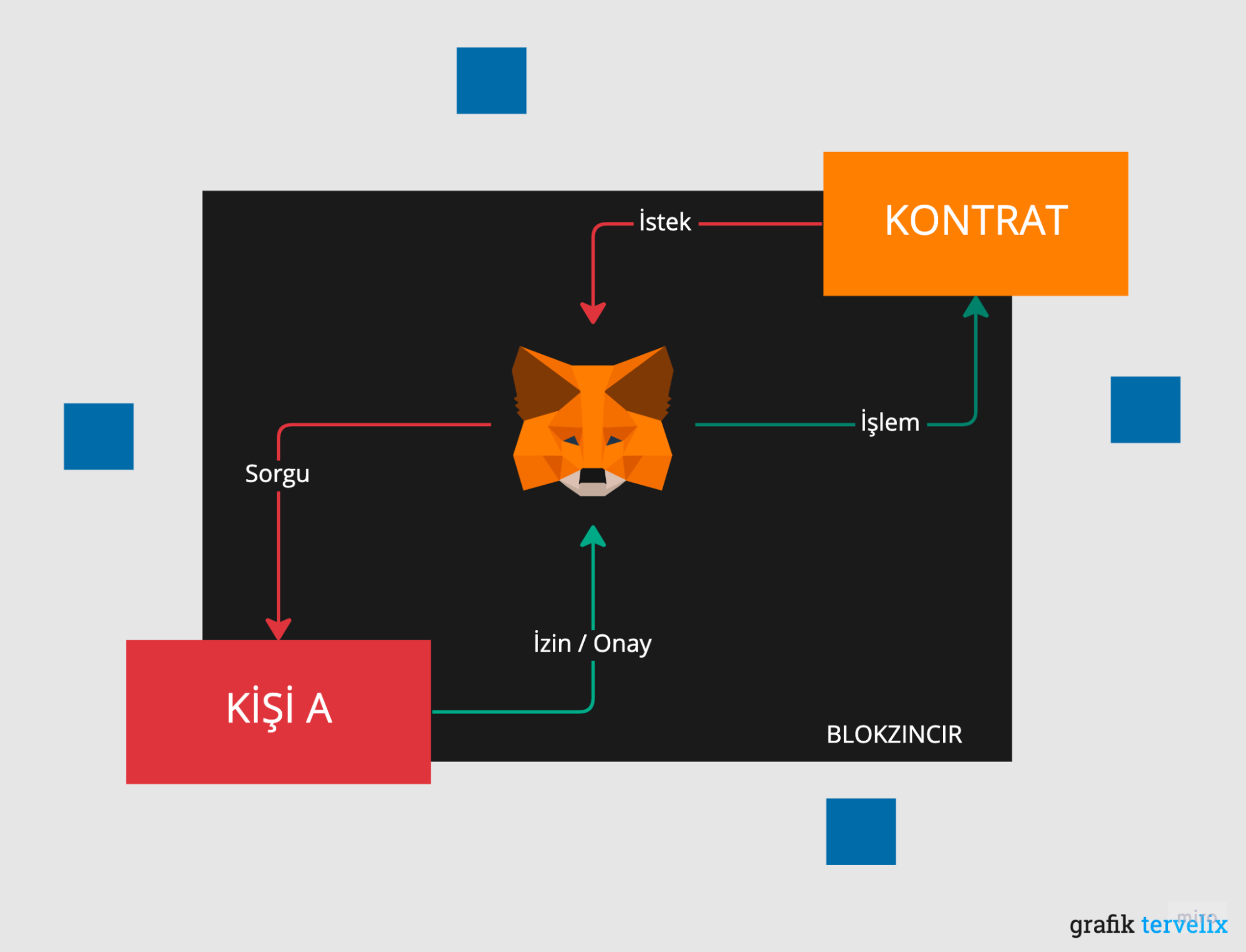

Bir uygulamanın merkezsizliğinden bahsedebilmek için pek çok girdiyi ele almamız gerekir fakat günümüzde blok zinciri üzerinde geliştirilen uygulamaların neredeyse tamamı bu şekilde tanımlanıyor. Oysa ki uygulamalar, çalışma prensiplerinin akıllı kontratlara kodlanıp blok zincirine yüklenmesiyle çalıştırılıyor. Kullanıcılar ise bu akıllı kontratlarla çoğunlukla uygulamaların arayüzleri üzerinden etkileşime geçiyorlar. Bu yüzden tam bir merkeziyetsizlikten bahsetmek için uygulama yönetişim modelinden arayüzüne, uygulamanın bulunduğu blok zincirinden katılımcı oranlarına kadar bakmamız gerekir.

Merkeziyetsizlik tartışmalarında daha derine girmeden önce bu uygulamaların geliştirilme motivasyonlarını masaya yatırmak gerekiyor. Herhangi bir uygulamanın merkeziyetsizleştirilmesine neden ihtiyacımız var ki?

- Değiştirilemezlik: En başta Bitcoin’den bahsederken aslında sistemin verileri dağıtık bir şekilde sakladığını ve bu verilerin değiştirilemezliğini garanti altına aldığını belirtmiştim (DLT⁸). Çünkü verilerin tekil bir merkezde toplanması en temelde değiştirilme riskini barındırıyor.Bilgisayar oyunlarını örnek olarak ele alalım.. Çokça vakit harcayarak geliştirdiğiniz bir kariyeriniz olduğunu düşünün. Binbir emekle geliştirdiğiniz bu kariyerin tek bir adminin kararıyla tamamen silinmesi, engellenmesi veya seviyesinin düşürülmesi pek de hoş olmasa gerek. İlginçtir ki Vitalik’in motivasyonu⁹ da bu örneğe oldukça benzerdi. Merkezi yapıların kolayca manipüle edilebilmesi oyunlarda dahi merkezsizleşme ihtiyacını doğuruyordu.*Bu maddenin bazı olağanüstü durumlarda, özellikle de kullanıcı çıkarları ve ağın geleceğini tehlikeye sokan olaylarda, göz ardı edilebildiğini belirtmek gerekiyor. Örnek olarak Ethereum DAO hack’ini gösterebiliriz.**Ayrıca günümüzde yükseltilebilir veya güncellenebilir kontratları destekleyen tasarımlar da bulunuyor. Değiştirilemezlik ilkesini baltaladığı tartışılsa da DAO kararıyla değiştirilebilen bu kontratlar kullanıcı ve geliştirici deneyimini iyileştirmesi bakımından potansiyelli çözümlerdir. Acala’da bulunan AUSD hack’i ve sonrasındaki süreç örnek olarak gösterilebilir.

- Şeffaflık: Blok zincirinde bulunan tüm kayıtlar, tamamıyla şeffaf ve katılımcılara açık bir şekilde tutulmaktadır. Geriye dönük her işlemin verileri incelenebilir ve teyit edilebilir halde; yüzlerce, bazı ağlarda binlerce farklı düğüm noktalarında saklanmaktadır.*Dağıtık sistemin getirdiği bu şeffaflık aynı zamanda DeFi için de en önemli girdilerden biri olarak karşımıza çıkıyor.

- Sansüre Karşı Dayanıklılık: Dağıtık bir sistemin devletler gibi otoriteler tarafından kontrol edilmesi, sansürlenmesi oldukça zordur. Pek çok düğüm noktasında tutulan kayıtlara internet üzerinden erişebilme ve ağa izin gerektirmeden katılabilme olanağı, sansürü neredeyse imkansız kılmaktadır.*Özellikle Etherum’un POS’a10 geçmesi ve OFAC yaptırımları ile birlikte POS sistemlerin sansüre karşı dayanıklılıkları tartışma konusu haline gelmiştir.

- Aracıların Ortadan Kaldırılması: Teoride merkeziyetsiz uygulamalar ile kullanıcılar arasında bir aracıya ihtiyaç duyulmamaktadır. Örneğin; bir nevi merkeziyetsiz banka uygulaması olan AAVE’nin aslında hiçbir banka personeli veya banka binası, ATM’si bulunmamaktadır. Bütün işlemler önceden belirlenmiş kurallar çerçevesinde akıllı kontratlar tarafından kontrol edilip onaylanmakta, süreç aracısız gerçekleştirilmektedir. Aracıların azaltılması veya tamamen elimine edilmesi güvenlik risklerini azaltırken ücretleri de düşürmektedir.

- Demokratik Erişilebilirlik: Teoride internetinizin olması merkeziyetsiz bir uygulamayı kullanmak için yeterlidir. Ek prosedürler, aracı kurumlar, şahıslar veya fiziki yer gereksinimi, bulunmamaktadır. Kullanıcı olarak kimliğinizin, yaşınızın, ırkınızın veya dilinizin merkeziyetsiz uygulamalar için bir önemi yoktur. Bu durum merkeziyetsiz uygulamaları alternatiflerinden çok daha erişilebilir kılmaktadır.*Bu madde aynı zamanda DeFi’ın en güçlü anlatılarından da birisidir.

- Müştereklik: Aynı blok zinciri üzerinde bulunan uygulamalar, zincir üzerindeki verilere kolayca erişip birbirleriyle iletişime geçebilmektedir. Bu sayede kullanıcılar aynı cüzdan ile birden fazla uygulamayı birlikte kullanabilir, uygulamalar üzerinde farklı stratejiler geliştirebilirler. Uygulama kodlarının açık olması halinde de farklı geliştiriciler birbirlerinin ürünlerinin üzerinde çalışan yan protokoller geliştirebilirler. Çoğunlukla kullanıcı deneyimini ve gelir verimini yükseltmek için geliştirilen bu tür uygulamalar, hem ulaşılması zor pek çok finansal stratejiye erişim kolaylığı sağlamakta hem de yepyeni finansal enstrümanlarının tasarlanma potansiyelini açığa çıkarmaktadırlar.

Pek çok farklı sektör bu maddelerin gücü nedeniyle merkeziyetsiz ortamlarda uygulamalarını inşa etmeyi tercih ediyorlar. Oyunlar, sosyal medya uygulamaları, kimlik doğrulama yöntemleri, yönetim ve oylama modelleri, arz zinciri ve tabi ki finansal uygulamalar.

Merkeziyetsiz finans uygulamaları

Yukarıda bahsi geçen maddeler, merkeziyetsiz uygulamaların geneli için geçerli olsa da en çok öne çıkan ve gerekli olduğu düşünülen alan finans sektörü olabilir. Güven gereksinimini minimuma indirgemiş merkeziyetsiz bir altyapı, finansal enstrümanlarda ihtiyacımız olan şeffaflık ve güven duygusu için belki de en iyi çözümdür.

Oyun örneği üzerinden değiştirilemezliğin öneminden bahsetmiştik. Şimdi de bankaları örnek alalım. Günümüz dijital dünyasında maddiyat hiç olmadığı kadar soyut bir hale gelmiş durumda. Maddi kökünden gelen bir şeyi soyut olarak nitelendirmek saçma gelebilir fakat günümüz banknotları dahi soyut bir güven varsayımının somutlaştırılmış karşılığı. Merkezi ve tamamen güven varsayımına dayanan finans sektörü dijital kayıtları manipülasyonlara karşı pek de dirençli değil. Borsaları düşünelim. Kredi kuruluşlarını. Manipüle edilip edilip paylaşılan verileri. Şeffaflığın olmadığı, kişisel ayrımcılık ve keyfi düzenlemelerin tavan yaptığı bu tür finansal alanlar merkeziyetsizliğe en çok ihtiyacımız olan alanlar değil midir? Merkeziyetsizliğin getirdiği bazı artılara göz atalım.

- Merkeziyetsiz finans uygulamalarında kişilere veya kurumlara güvenmeniz gerekmiyor çünkü işlemler doğrudan kişiler arasında (p2p) ya da kişi ile akıllı sözleşme arasında (p2c) gerçekleştiriliyor.

- Yastık Altı = Self CustodyVarlıkların saklanması için de kurumlar veya bankalar değil kişisel cüzdanlar veya akıllı kontratlar kullanılıyor. Bu sayede emanet riski de taşınmıyor. Kripto cüzdanlarını pek çok kişinin riskli bulduğunu biliyorum oysaki bu cüzdanların tam da bize hitap ettiğine inanıyorum. Millet olarak bankalara veya devlete dahi güvenmeyip altınlarımızı “yastık altında”, kendi kontrolümüzde sakladığımız gerçeği unutuluyor. Altınların güvenliğini kendimiz sağlıyoruz. Aslında bunun adı tam olarak “self-custody”, varlıkların tam kontrolünün sahibinde olması hali. Kripto cüzdanlar da tam olarak bunun için varlar.Merkezi borsalarda tuttuğunuz varlıklar ise aslında size ait bile sayılmazlar. Sizden habersiz varlıklarınız kullanılabilir. Örneğin; merkezi bir kripto borsası olan FTX’in batması sonrasında öğrendik ki borsa kullanıcı varlıklarını Alameda şirketine borç olarak veriyormuş. Alameda şirketi de battığı için bu borç hiçbir zaman ödenmeyecek. Abarttığımı mı düşünüyorsunuz? Celsius fiyaskosu sonrası açılan davada varlıklarını Celsius’da emanet eden kullanıcıların varlıkların sahipliğinden vazgeçmiş olduğuna hükmedildi. Bütün varlıkların Celsius’un malı olduğuna kanaat getirildi. Kullanıcı varlıklarını kullanmak bir yana bu varlıkları dondurma, askıya alma ve transfer etme hakları da bulunuyor. Bir gün ansızın merkezi borsa hesabınız askıya alınabilir ve nedenini öğrenmeniz haftalar sürebilir

.Bu maddeyi önemli bulduğum için biraz daha üzerinde durmak istiyorum. Finansal özgürlükten bahsedilirken çoğu zaman varlıklı, zengin olma hali ile karıştırılıyor. Oysaki bahsi geçen özgürlük varlık miktarı ile değil varlıkları kullanma ile alakalıdır. Bugün bankalar dahi belli bir miktardan fazla varlığı bir anda çekmenize izin vermiyorlar. Kendi varlıklarımızın kontrolünde söz hakkımız kısıtlanıyor. Oysa DeFi’da varlıklarınız konusunda tek söz sahibi kişi bizleriz. Ele alınması gereken özgürlük kavramı bu olmalı.

.Bu maddeyi önemli bulduğum için biraz daha üzerinde durmak istiyorum. Finansal özgürlükten bahsedilirken çoğu zaman varlıklı, zengin olma hali ile karıştırılıyor. Oysaki bahsi geçen özgürlük varlık miktarı ile değil varlıkları kullanma ile alakalıdır. Bugün bankalar dahi belli bir miktardan fazla varlığı bir anda çekmenize izin vermiyorlar. Kendi varlıklarımızın kontrolünde söz hakkımız kısıtlanıyor. Oysa DeFi’da varlıklarınız konusunda tek söz sahibi kişi bizleriz. Ele alınması gereken özgürlük kavramı bu olmalı. - Hazır konu özgürlüklere gelmişken biraz da müştereklikten, birlikte kullanılabilirlikten bahsedelim. Geleneksel finans üzerinde birbiriyle korele çalışan uygulamalar bulmak oldukça zor veya bu hizmete ulaşmak için ayrıcalıklara ihtiyacınız var ya da binbir takla atmanız gerekiyor. DeFi üzerinde ise sırf bu alanda geliştirilen onlarca uygulama bulunuyor. Bu imkanın iki temel sebebi var. Biri “self-custody” yani varlıklarınızın kontrolünün yine sizde olması, ikincisi ise uygulamaların ortak, merkeziyetsiz bir altyapı üzerinde kurgulanması.Diyelim ki bir uygulamaya varlıklarınızı koyup faiz kazanıyorsunuz. Uygulamalar size bu varlıklarınız karşılığında token veriyor. Token’ları başka bir uygulamada da teminat olarak gösterebiliyorsunuz. Veya merkeziyetsiz borsalardan birinde likidite eklediğinizi düşünün. Yeni çıkan modellerle bu likiditenin takibi ve optimizasyonu güç hale gelmeye başladı. Bu zorluğun farkında olan geliştiriciler, bahsi geçen borsalardaki likiditeyi sizin yerinize optimize etmek için yeni protokoller geliştiriyor.Verim derleyicilerinden tutun da kaldıraçlı marketlere, borç protokollerine kadar pek çok uygulama birlikte kullanılabiliyor ve birbirlerinden besleniyorlar. Bu durum kullanıcı deneyiminin ve verim yüzdesinin artmasına olanak sağlıyor.

Merkezi alternatifleri ile kıyaslanması

Pek çok alanda olduğu gibi DeFi da kendi içinde artılar ve eksiler barındırmakta. Merkezi ve merkeziyetsiz oluşumları maddeler halinde kıyaslamayı deneyip grafik şeklinde ekledim. Neredeyse bütün maddelerden bahsetmiş olsam da birkaç hatırlatma ve uyarı eklemekte fayda var.

Öncelikle DeFi’ın merkezi alternatiflerine göre oldukça genç bir dönemde olduğunu hatırlamak ve buna göre hareket etmek gerekiyor. DeFi’da da bir öğrenme eğrisi bulunuyor ve öğrendikleriniz sayesinde zamanla çok daha rahat hareket edebilir hale geliyorsunuz. Özellikle yeni katılan kullanıcıların “self-custody” ve “kontrat riski” gibi konularda tecrübe kazanması zaman alıyor. Bu süre zarfında maddi ve manevi zarara uğramamak için DeFi’ın barındırdığı risklerin iyice öğrenilmesi ve güvenlik önlemleri alınması lazım. Merkezi alternatiflere oranla kullanıcı adaptasyonu için eşiğin yüksek olduğu söylenebilir. Oysaki o eşikten geçilmesi halinde DeFi üzerinde koca bir dünyanın kapıları açılıyor.

Bu yazıyı giriş yazısı olarak planladığım için protokolleri ve iş modellerini detaylandırmayı düşünmüyorum. Kaldı ki bütün DeFi’ı tek yazıda anlatmak pek de mümkün değil. DeFi, üzerinde halihazırda yüzlerce protokol bulunduran ve her geçen gün büyüyen bir alan. Geleneksel finans üzerindeki pek çok protokolün DeFi’da da karşılığını bulabilirsiniz. Emekleme dönemini bir önceki döngüde tamamladığını düşündüğüm DeFi, artık büyüme çağına adım atıyor. Hala üzerinde pek çok deneysel protokolü ve bunlar ile birlikte gelen riskleri barındırdığını hatırlatmak isterim. DeFi şimdilik bir Vahşi Batı. Pek çok tehlikeyle birlikte yüksek potansiyel barındıran, keşfedilmeyi bekleyen bir dünya.

- https://www.bitcoin.com/satoshi-archive/emails/cryptography/1/

- https://bitcoin.org/bitcoin.pdf

- https://nationaltoday.com/bitcoin-pizza-day

- https://www.namecoin.org/

- https://github.com/Colored-Coins/Colored-Coins-Protocol-Specification/wiki

- https://ethereum.org/en/whitepaper/

- “Merkeziyetsizleştirilmiş Uygulama” teriminin İngilizce karşılığı olan “Decentralized Application”ın kısaltması.

- “Dağıtık Defter Teknolojisi” teriminin İngilizce karşılığı olan “Distributed Ledger Technologies”nin kısaltması

- https://www.polygon.com/22709126/ethereum-creator-world-of-warcraft-nerf-nft-vitalik-buterin

- Proof of Stake: Türkçesiyle “Varlık Kanıtı” bkz: https://www.btcturk.com/bilgi-platformu/proof-of-stake-hisse-kaniti-nedir-nasil-calisir/